銀行ローンお金を借りることの大変さ編(5)

いろいろな銀行を回り、それぞれの感触を確認する

見積もり書も準備が出来ました。

スタートダッシュの時にも、いろいろな銀行を回り、感触を確かめていましたが、今一度、見積書を持ち、銀行の窓口を当たります。

予約してから行った方が、歓迎されますが、アポ無しでもOKな所もあります。

今回銀行を回るにあたり…。

- 地元の地銀

- 地元のJA

- ネット銀行

この辺りの銀行を元で見ることにしました。

まず銀行でローンを借りるまでの流れとして…。

- 何度か銀行を回り、相談し感触を確かめる

- 工務店などで見積もりをもらう

- 事前審査(仮審査)を申し込む

- 審査結果を元に調整(見積もり・頭金など)

- 本審査を申し込む

- ローンの締結

と言う形ですので、2回も銀行側が審査をすることになります。

銀行にてローンを組むのにも、かなりの時間と労力が必要になるようです。

審査をするうえで、見られる事項

- ローンの返済能力

・年収

・信用 - 担保物件(土地と建物)の資産価値・登記の状態

- その他諸々

という事だそうです。

古民家が建っている土地の状態を確認する

まず銀行回りをして、金利などの優遇サービスを確認し、仮審査(事前審査)を申し込むに辺り、建物の状態・土地の状態をしっかり確認し、書類を提出する必要があります。

1.建物・土地の登記を確認する

実際に建物が建っているお家は、住所で見ると、○○町○○番地 と言う形で町名、番地まで書きますよね。また、字を加える住所の人もいらっしゃります。

しかし、実際に免許書などに記載していた住所と登記上の住所が異なる場合があるのです。

ちなみに私がそれでした。

2.法務省・法務局に行く

住宅ローンを借りるには、土地・建物の届け出を証明する「登記事項証明書」というものが必要になります。

直接担当する法務局に行って申請することも出来ますし、法務省が運営している「登記・供託オンライン申請システム」から申請することも出来ます。

いきなり法務局に行ってもわかりませんでしたので、オンラインから申込をしてみることにしました。

簡単な登録だけで、日本中の登記事項証明書が申請出来ます。

申請する段階で、少し困ったことに…。

自分が住んでいた住所~番地までを検索しても、建物の登記が出てこない。

確かに土地というのは、ものすごく細かく別れており、登記もこの細かく分かれている部分に沿って登録されています。

え~~~い!面倒だ!!!

とばかりに、自分の番地一桁台の○番地を含む、すべての登記事項証明書を申請してしまいました。

その枚数。10枚以上。金額にて5000円オーバーでしたが、翌日には法務局で受け取ることが出来ます。

こんな感じで、土地の持ち主が書かれた紙、地図がもらえました。

かなり重複しておりましてねw

えっと、本来の場合はですね。

法務局に行くと都心部では「ブルーマップ」と言う地図があり、自分の家が掛かっている土地の番地を確認することが出来ます。ブルーマップが無くても、役場に行くことで、確認することができるそうです。

自分の場合は少しばかり横着でしたが、今回は地図も発行してもらえましたので、自分の家が掛かっている土地の筆が3箇所あることがわかりました。

その後、もう一度、取得していない登記事項証明書を2通申請し、銀行の仮審査に申し込むことが出来ます。

なお、登記事項証明書を取得した場合確認しなくては行けない点は…。

1.宅地になっている事

宅地になっていない場合、アウトかもです。司法書士さんと相談です。

2.持ち主が家族名義になっている事

登記を変更する必要があります。司法書士さんと相談です。

3. ちゃんと家が掛かっている土地の登記事項証明書をすべて取得している事

初めて住宅ローンの仮申す込みをする

ついにこの日がやって来ました。

準備が整いましたので、家・土地の持ち主でもある連帯保証人の親、収入の合算者嫁さんと共に、3人で住宅ローンの仮申込みをしに、向かいました。

申込用紙が出てきまして、こんな感じですね。

主に記載したことは…。

1.自分の住所・氏名

2.勤め先・業種

3.収入

4.連帯保証人の住所・氏名

5.住宅ローンの申込金額

6.担保物件(今回の家)の土地・家の面積

と言う感じで、3人で記載、約1時間30分くらいの作業となりました。

申込用紙に記載中もずっと目の前には、担当者さんが付き添ってくれていました。

また、連帯保証人の欄は連帯保証人が、その他の欄は本人が確実に記載することも、徹底されている感じです。

仮審査(仮申込み)の結果は約2週間くらいでわかりますとのことで、今回の作業は完了するのでした。

申込を終えた後は、太く長くと言う意味もこめまして、おうどんを頂き帰宅しました。

とにかく第一試験でもある、仮審査が通ることを祈るばかりです。

仮申込みの結果が返って来た

住宅ローんの仮審査を申し込みし、10日くらいで結果が返って来ます。との事でしたが、実際には1週間+1日くらいの10日以内の返事となりました。

自分が電話にでた訳では無かったのでやりとりはわかりませんが、審査の結果。

「残念ながら審査に通りませんでした」

との事でした。

ガーーン▄█▀█●

この手の場合、審査結果がダメだった理由は回答してもらえないのです。

というか銀行の人も銀行から各審査会社にお願いしそこで審査が通ればお金を出しだす、ダメならお断りと言うやり方なので、銀行の人も知らない。

ただ、収入で引っかかる場合、貸し出してくれる金額を下げてでもお願いしますと伝え審査をお願いをしておりました。

うーん。

まだ一行目。ここで諦めてはならぬ。

ここで考えられるのは…。

1.自分の収入

2.物件の担保価値

3.建物が古すぎる

などなどいろいろ考えられます。

まずは原因を探る為に、住宅ローンの審査をする人が、申込を受けた時に調査する調査機関の三社に自分の信用情報の結果をお願いすることにしてみました。

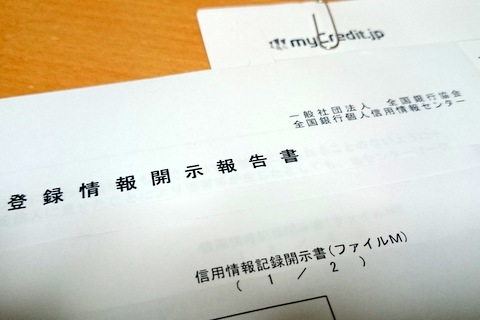

1.KSC(全国銀行個人信用情報センター)

銀行・進行金庫・農協などの金融機関のローンやクレジットカードの利用状況・返済遅延・代弁返済・強制徴収等が記録されています。

2.CIC(信用情報機関)

クレジットカード・スマートフォンの分割払いなどの金融情報がすべて記録されています。過去の支払い遅延などの事故なども記録・解約したクレジットカードも記録されています。

3.JICC(日本信用情報機構)

クレジットカード・ローンの分割払いなどの金融情報がすべて記録されています。過去の支払い遅延などの事故なども記録・解約したクレジットカードも記録されています。

こちらの三社に、日本中の個人の信用情報に何かダメージ的な物があれば記録されているという事です。

どういった結果が帰ってくるのか、結果待ちです。

自分の信用調査をしてみる

3つの情報会社がそれぞれ、クレジットカード払い、銀行引き落としなどの事故情報を記録しています。

これはクレジットカードを契約する際などに、こういった契約情報・トラブル情報は情報機関に提出しますよ。しっかり規約に明記されているそうです。

それぞれの信用会社から、自分の情報をこれまたお金を出して購入するのですが、1会社税抜き1000円ということで、合計3000円(税抜き)も掛かってしまいます。

申込み後1周間くらいにて、結果が届きます。

銀行のローンの審査に1週間~10日くらいかかると言うのは、こういった情報を集めるのにも時間が掛かるためかと思います。

1.KCS(全国銀行協会 全国銀行個人信用情報センター)

開示報告書には

1)取引情報(ローンなどの契約)

2)不渡り情報

3)官報情報

4)本人申告情報

5)照会記録情報(この報告書を過去に誰が取得したかを記録されています)

6)日本信用情報機構の交流対象情報

7)シー・アイ・シーの交流対象情報

と言う形で情報が届きました。

ぶっちゃけKCSの情報は空白。きれいな状態でした。

先日仮申込みをした際の銀行が、 照会記録情報に記録されているだけの紙切れでした。

2.JICC(日本信用情報機構)

開示書には

1)クレジットカードの契約枚数

2)利用しているクレジットカードショッピング・キャッシングの利用状況(合計金額のみ)

3)それぞれのカードの契約日・ショッピング枠・キャッシング額・未納の有無

解約した場合は解約したカード日

4)照会記録情報(この報告書を過去に誰が取得したかを記録されています)

3.CICはマイクレジット経由にて取得しました。

JICCとCICの情報はほぼ同じ情報が記録されております。

CIC情報をマイクレジット経由にて申し込むと、それぞれの情報をわかりやすく解説してくれます。

自分の信用調査をしましたが、何も問題点はありませんでした。

次回マイクレジットについて記したいと思います。

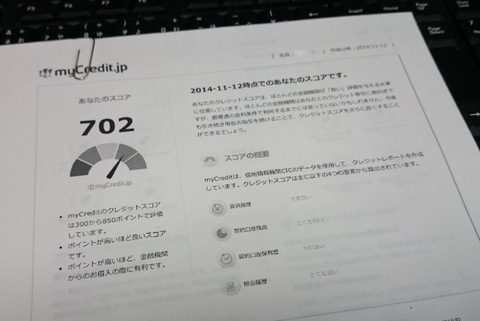

マイクレジットを利用してCIC信用情報を確認する

信用会社には、いくつかの企業があり、中でもクレジットカード情報を保有しているCICにつきましては、マイクレジットと言うサービスを経由することで、さらにわかりやすくなる特典があります。

通常1,000円にて取得出来る情報ですが、2250円となってしまう点もありますが、オンラインにて申込をすることができます。

1.https://www.mycredit.jp/ にアクセスをする

2.申込をする

3.10分後、メールにてクレジットレポートが届きます。

マイクレジットからログインすることで、自分のレポートをパソコンから見ることもできます。

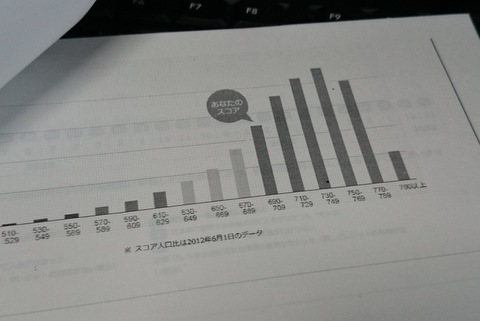

レポートはCICのクレジットカード信用情報から、ここの点数を評価したレポートとなっています。

点数からあなたはどのくらいと言う基準も確認ができます。

そして、この点数が何故そうなったのかと言うプラス面の要因とマイナス面の要因が説明されています。

■プラス面の要因

・5年以上のクレジットカード契約の登録がある

・現在遅延している取引がない

・過去に支払遅延の履歴がない

・複数のクレジットカード契約がある

■マイナス面の要因

・ 最後の照会期日があたらしすぎる

・個人信用情報以外の付属情報(年齢)

・クレジットカードを発行して間もないカードがある

との事でした。

年齢的な物は仕方ないとしても、マイナス側の要因は住宅ローンを結ぶ直前にクレジットカードを作らない事かもですね。

信用情報を取得すると、その履歴が残ります。

その後、別の信用会社が住宅ローンなどで信用情報を取得すると、この人が住宅ローンの仮申込みをしまくっているなと言うことがバレてしまい、審査する側からはマイナスと思われると言う判断のようです。

ということで、各種信用情報をみてみましたが、これと言ってわかりませんでした。

もう一つ銀行へローンの仮審査を申込してみました

結局こちらに落ち度があるのか、分からないまま…。下記不安もありますが、住宅ローンをもう一つの銀行「イオン銀行」にて仮審査をお願いすることにしてみました。

今ここで考えられる通らない原因

・自分の収入(仕事の信用)

・ 担保価値が無い

イオン銀行の場合、ほとんどの方は、仮審査はインターネットから申込をすることがほとんどだそうです。

自分の場合、個人事業であること、前の銀行にていろいろ担保の問題を指摘されていたので、不安は残る物も、もう一度申込をしてみます。

そんなことをイオン銀行の窓口の担当者さんと話ながら、それでは仮審査してみましょうかということで、仮審査の申込用紙を書くことに…。

・自分の名前・住所・仕事・収入

・連帯保証人の名前・住所 ・仕事・収入

・借りる金額

・担保物件の情報

とほとんど前の銀行さんと、書く用紙の書式は全然違いましたが、書く内容は同じです。

しかし、イオン銀行には、さらに違いがありました。

・審査をする会社が2社ある

どちらかの会社で通ればOKと言う事です。

・頭金、改築に掛かる費用、保険、事務手数料などを細かく 金額について、書く欄があった

でした。

更に嬉しい?事に…。

前回の銀行さんとは年収の計算方法が違って、個人事業主の利益から、青色申告の減額分、 固定資産の金額を考慮して年収と言う計算になり、結構年収が増えました。

結局1時間くらい掛かりましたが、無事に提出。

後は2社の審査結果待ちとなります。

イオン銀行ですので、そのままイオンのフードコートにて食事。

イオン銀行って絶対、帰りにイオンで買い物すること考慮しているよな~と思いながら、少しイオンさんにご奉仕し、審査結果を待つのでした。

イオン銀行の審査が返って来ました

申込をして1週間くらいでしょうか…。

夕方申込時に伝えておいて携帯電話に連絡がありました。

「先日は仮申込を頂きありがとうございました。」

「お申込み頂き大変恐縮ですが…。」

あ・・・

「審査の方通る事ができませんでした」

あ…。

と言う結果になってしまいました。(´・д・`)

ちなみにイオン銀行の場合、仮審査に通ると、郵送にて本申し込みキットと言うのが届くそうです。

難しすぎます…。

さて我が家のリフォーム計画どうしよう…。

I will be back.